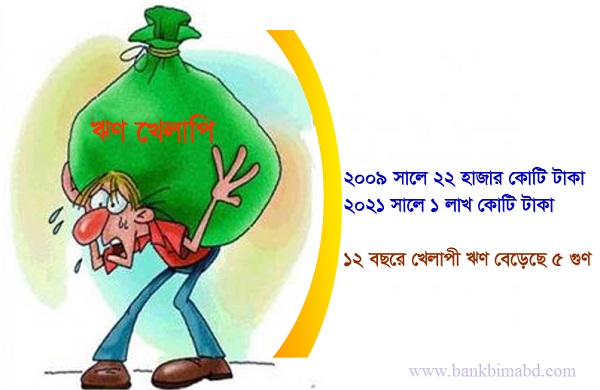

২০০৯ সালে আওয়ামী লীগ যখন সরকার গঠন করে, তখন দেশে মোট খেলাপি ঋণ ছিল ২২ হাজার ৪৮১ কোটি ৪১ লাখ টাকা। আর এখন তা ১ লাখ ১৬৮ কোটি টাকা। একটা সময় ছিল যখন ব্যাংকে টাকা আমানত হিসেবে রাখলে মাত্র ছয় বছরে তা দ্বিগুণ হয়ে যেত। কিন্তু আমানতকারীদের সেই রমরমা অবস্থা আর নেই। সে জায়গা দখল করে নিয়েছে ঋণখেলাপিরা। ফলে মাত্র ১২ বছরেই খেলাপি ঋণ বেড়েছে প্রায় পাঁচ গুণ। আর যদি অবলোপন করা ঋণ ধরা হয়, তাহলে তা দেড় লাখ কোটি টাকার কাছাকাছি চলে যাবে। এখন পর্যন্ত অবলোপন করা ঋণের পরিমাণ প্রায় ৪৫ হাজার কোটি টাকা। এটাকে গোপন খেলাপি ঋণ বলা যায়।

অবশ্য গোপন খেলাপি ঋণের পরিমাণ আরও বেশি। এ নিয়ে ২০১৯ সালের অক্টোবরে বিশেষ একটি প্রতিবেদন তৈরি করেছিল আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ)। সেখানে সংস্থাটি বলেছিল, ‘বাংলাদেশে একটি নির্দিষ্ট শ্রেণির মানুষের মধ্যে ঋণ নিয়ে ফেরত না দেওয়ার প্রবণতার শিকড় অত্যন্ত গভীরে। প্রভাবশালী, ওপর মহলে ভালো যোগাযোগ আছে এবং ধনী, এমন কিছু ব্যবসায়ী ঋণ ফেরত দেওয়ার কোনো তাগিদই অনুভব করেন না। এমনকি বাংলাদেশে আর্থিক খাতের গুরুত্বপূর্ণ সিদ্ধান্তও এখন নিচ্ছেন প্রভাবশালী ও ক্ষমতাবান এসব ঋণগ্রাহকেরা।’

বাংলাদেশের আর্থিক খাত বিশ্লেষণ করে আইএমএফ আরও বলেছিল, ‘এখানে খেলাপি আড়াল করে রাখা আছে, কেন্দ্রীয় ব্যাংকের নজরদারি দুর্বল, ব্যাংক পরিচালক ও ব্যবস্থাপকদের আচরণ বেপরোয়া। নিয়ম ভাঙলে শাস্তিও পান না তাঁরা। সব মিলিয়ে বাংলাদেশের ব্যাংক খাত অত্যন্ত ভঙ্গুর অবস্থায় এবং বড় ধরনের ঝুঁকির মধ্যে।’

আসলে খেলাপি ঋণ কত

লুকানো খেলাপি ঋণ নিয়ে আইএমএফের মন্তব্য ছিল, ‘বাংলাদেশে খেলাপি ঋণের যে তথ্য প্রকাশ করা হয়, প্রকৃত খেলাপি ঋণ তার তুলনায় অনেক বেশি। প্রকাশিত খেলাপি ঋণের তথ্য দেখলে মনে হবে তা খুব বেশি নয়। কিন্তু প্রকৃত পরিস্থিতি অনেক বেশি খারাপ। যেমন বাংলাদেশ ব্যাংকের হিসাবে ২০১৮ সাল শেষে খেলাপি ঋণের হার মাত্র ১০ দশমিক ৩ শতাংশ। কিন্তু আইএমএফ মনে করে, এর সঙ্গে যুক্ত করা উচিত আরও কয়েকটি বিষয়। যেমন আদালতের স্থগিতাদেশের কারণে মোট ঋণের ৪ দশমিক ১ শতাংশকে খেলাপি ঋণের মধ্যে অন্তর্ভুক্ত করা হয় না, যা অবশ্যই করা উচিত। আবার বিশেষ নির্দেশিত হিসাব বা স্পেশাল মেনশন অ্যাকাউন্ট—এই নামেও রাখা আছে মোট ঋণের ৫ দশমিক ৬ শতাংশ অর্থ। এ ছাড়া বিভিন্ন ব্যাংকের আবেদনের পরিপ্রেক্ষিতে বাংলাদেশ ব্যাংক অনেক খেলাপি ঋণগ্রহীতাকে অনাপত্তি সার্টিফিকেট (এনওসি) দিয়ে রেখেছে। এ ধরনের ঋণের হার মোট ঋণের ৫ দশমিক ৬ শতাংশ। সুতরাং প্রকৃত চিত্র বুঝতে এই তিন ধরনের খেলাপি ঋণ অবশ্যই অন্তর্ভুক্ত করা উচিত।’

সুতরাং এভাবে হিসাব করলে, দেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণ ৩ লাখ কোটি টাকা ছাড়িয়ে যাবে। কেননা ২০১৮ সাল পর্যন্ত পাওয়া তথ্য অনুযায়ী, তখন পর্যন্ত ৬৭৫ জন ঋণগ্রহীতা আদালত থেকে স্থগিতাদেশ নিয়ে রেখেছেন। এতে ঋণখেলাপি হিসেবে তাঁদের নাম বাংলাদেশ ব্যাংকের ঋণ তথ্য ব্যুরোতে (সিআইবি) উল্লেখ করা হয় না। এ রকম ঋণের পরিমাণ এখন ৭৯ হাজার ২৪২ কোটি টাকা। আবার বিভিন্ন সময়ে বিশেষ ব্যবস্থায়, সরকারি নির্দেশে খেলাপি ঋণ পুনঃ তফসিল করা হয়। যেমন ২০১৫ সালে বড় অঙ্কের খেলাপি ঋণের পুনর্গঠন করা হয়েছিল। বাংলাদেশ ব্যাংকের হিসাবে এ রকম বিশেষ নির্দেশিত হিসাবে থাকা ঋণের পরিমাণ ২৭ হাজার ১৯২ কোটি টাকা। আবার বাংলাদেশ ব্যাংকের অনাপত্তি নিয়ে সে সময় পর্যন্ত আরও ২১ হাজার ৩০৮ কোটি টাকার খেলাপি ঋণ নিয়মিত করে দিয়েছে বিভিন্ন ব্যাংক। এভাবে হিসাব করলে দেশে তখন খেলাপি ঋণ দাঁড়ায় ২ লাখ ৪০ হাজার ১৬৭ কোটি টাকা।

এই প্রক্রিয়া পরেও চালু ছিল। যেমন করোনাভাইরাসের কারণে পুরো ২০২০ সাল জুড়ে ঋণ পরিশোধে বিশেষ সুবিধা দেওয়া হয়েছে ব্যবসায়ীদের। ওই সময়ে কেউ খেলাপি হননি। এখনো ঋণ পরিশোধে কিছুটা ছাড় দিয়ে রেখেছে কেন্দ্রীয় ব্যাংক। আবার ব্যাংকাররাও বলছেন, দেশে নথিপত্রে খেলাপি ঋণ যত দেখানো হয়, প্রকৃত চিত্র তার চেয়ে তিন গুণ বেশি। অনেক গ্রুপের ঋণ আদায় না হলেও বছরের পর বছর খেলাপি করা হয় না। আবার একই ঋণ বারবার পুনঃ তফসিল করে ঋণ নিয়মিত রাখা হয়। এর ফলে খেলাপি ঋণের পরিমাণ কম দেখায়।

সরকারি হিসেবে দেশের ইতিহাসে প্রথমবারের মতো খেলাপি ঋণ ১ লাখ কোটি টাকা ছাড়িয়ে গিয়েছিল ২০১৯ সালে। যেমন ওই বছরের মার্চে খেলাপি ঋণ ছিল ১ লাখ ১০ হাজার ৮৭৩ কোটি টাকা, আর সেপ্টেম্বরে ১ লাখ ১৬ হাজার ২৮৮ কোটি টাকা। ২০২০ সালে ঋণ পরিশোধে কিস্তি না দেওয়ার সুবিধা দিলে খেলাপি ঋণের পরিমাণ কমে যায়। যেমন ২০২০ সালের ডিসেম্বরে ছিল ৮৮ হাজার ৭৩৪ কোটি টাকা। এরপর আবার বাড়তে থাকে এবং গত সেপ্টেম্বর শেষে তা আবার ১ লাখ কোটি টাকা ছাড়ায়।

খেলাপি হলে কোনো শাস্তি নেই বরং পুরস্কৃত হয়, যার কারণে খেলাপি ঋণ বাড়ছে বলে মন্তব্য করে তত্ত্বাবধায়ক সরকারের সাবেক অর্থ উপদেষ্টা এ বি মির্জা মো. আজিজুল ইসলাম বলেন, খেলাপিরা বারবার ঋণ পরিশোধের সময় পান,পুনঃতফসিলের সুযোগ পান। মামলা করে ঝুলিয়ে রাখেন। বেশি সমস্যা হলে হাইকোর্টে গিয়ে রিট করেন। এভাবেই বছরের পর বছর ঋণ পরিশোধ না করে পার পেয়ে যাচ্ছে তারা। এসব দীর্ঘসূত্রতার কারণে খেলাপি হওয়া আমাদের সংস্কৃতিতে পরিণত হয়েছে, যে কারণে মন্দ ঋণ বাড়ছে।

মামলার দীর্ঘসূত্রতা কমাতে কেন্দ্রীয় ব্যাংক ও অর্থমন্ত্রণালয় এক সঙ্গে প্রধান বিচারপতির সঙ্গে আলোচনা করে পদক্ষেপ নেওয়ার তাগিদ দিতে হবে বলে মনে করেন মির্জা আজিজুল ইসলাম। তিনি বলেন, পাশাপাশি যেসব ব্যাংকের ঋণ খেলাপি বেশি তাদের ওপর কেন্দ্রীয় ব্যাংকের চাপ সৃষ্টি করতে হবে।

তিনি আরো বলেন, খেলাপি ঋণ আদায়ে ব্যাংকগুলোর বিশেষ কোনো উদ্যোগ নেই। এ নিয়ে তারা উদ্বিগ্নও নয়। ব্যাংকের পর্ষদ ও ব্যবস্থাপনা কর্তৃপক্ষ এ বিষয়ে এক হয়ে গেছে। তারা খেলাপিদের বিরুদ্ধে কোনো ব্যবস্থা নিচ্ছে না। এছাড়া শীর্ষ ঋণ খেলাপিরা সবাই রাজনৈতিকভাবে প্রভাবশালী। সরকারেরও খেলাপি কমানোর বিষয়ে তেমন সদিচ্ছা নেই। যার কারণে খেলাপি ঋণ বাড়ছে। এখন খেলাপি ঋণ কমাতে কেন্দ্রীয় ব্যাংকের শক্ত হওয়া ছাড়া কোনো উপায় নেই বলে মনে করেন সাবেক এ গভর্নর।

বিশ্বব্যাংকের বাংলাদেশ আবাসিক মিশনের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন বলেন, কোভিডের কারণে ইচ্ছাকৃত ও অনিচ্ছাকৃত খেলাপি একাকার হয়ে গেছে। এখন তাদের আলাদা করে চিহ্নিত করার সময় এসেছে। এখন যে পরিমাণ দেখা যাচ্ছে এটা খেলাপির প্রকৃত চিত্র নয়। ছাড় ও সুবিধা তুলে নিলে খেলাপির অংক আরও বেড়ে যাবে।